質問コーナー

確定申告で報告するのは、提出年の前年1月1日~12月31日の所得額と、そこから求められる所得税の額です。例えば、翌年の確定申告書の提出期間には、今年の1月1日~12月31日の所得を計算し、納めるべき所得税額を報告することになります。

(確定申告書の提出期間は、毎年2月16日~3月15日までの1か月間が原則で、それぞれの日付が土曜・日曜・国民の祝日・休日にあたる場合は、翌日(または翌々日)の月曜日が期限日になります。なお、所得税の納付期間も同じく3月15日までです。

ただし、払いすぎた税金の還付を受けるための「還付申告」は例外です。この場合は、1月1日から申告が可能です。3月15日までという縛りもなく、申告可能になった日から数えて5年以内であれば、いつでも還付を受けることができます。

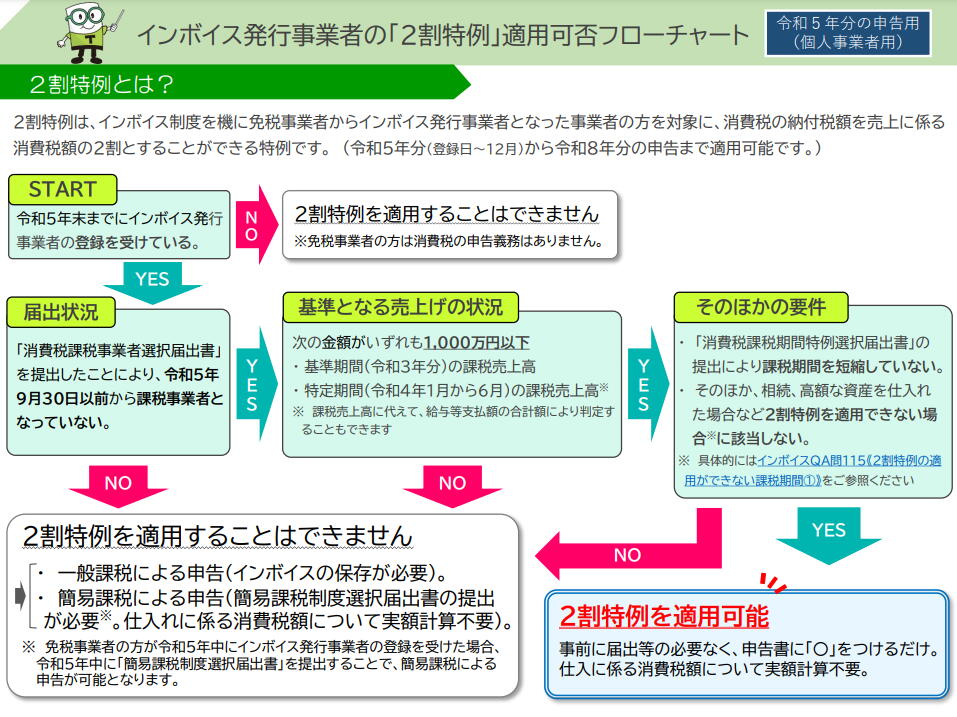

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者となった事業者の方を対象に、消費税の納付税額を売上に係る 消費税額の2割とすることができる特例です。

(令和5年分(登録日~12月)から令和8年分の申告まで適用可能です。)

国税庁HPより

中小事業者の納税事務負担を配慮した消費税申告の計算方法です。

基本的に、消費税は財貨・サービスの国内における販売や提供などすべてに課税されます。本来、事業者(課税事業者)は、売上にかかる消費税額から仕入にかかる消費税額を控除し、差額分を納付しなければなりません。この仕組みを原則課税(一般課税・本則課税)と呼びます。

一方、要件を満たす事業者が簡易課税制度を選択すれば、売上にかかる消費税額に基づき、容易に仕入にかかる消費税額の算出が可能です。

以下二つの動画を見て考えよう。

簡易課税 超入門】個人事業主のインボイス作業が激減!

税制改正】消費税2割決定!簡易課税は選択しちゃだめです!

■目次

0:00 オープニング

0:42 「納める消費税額」を比較

1:46 「対象条件」を比較

2:35 「事前の届出の有無」を比較

4:20 エンディング